超全年预期目标!5G基站建设总量超200万 产业链受益上市公司梳理

最新信息

超全年预期目标!5G基站建设总量超200万 产业链受益上市公司梳理

2022-09-21 20:14:00

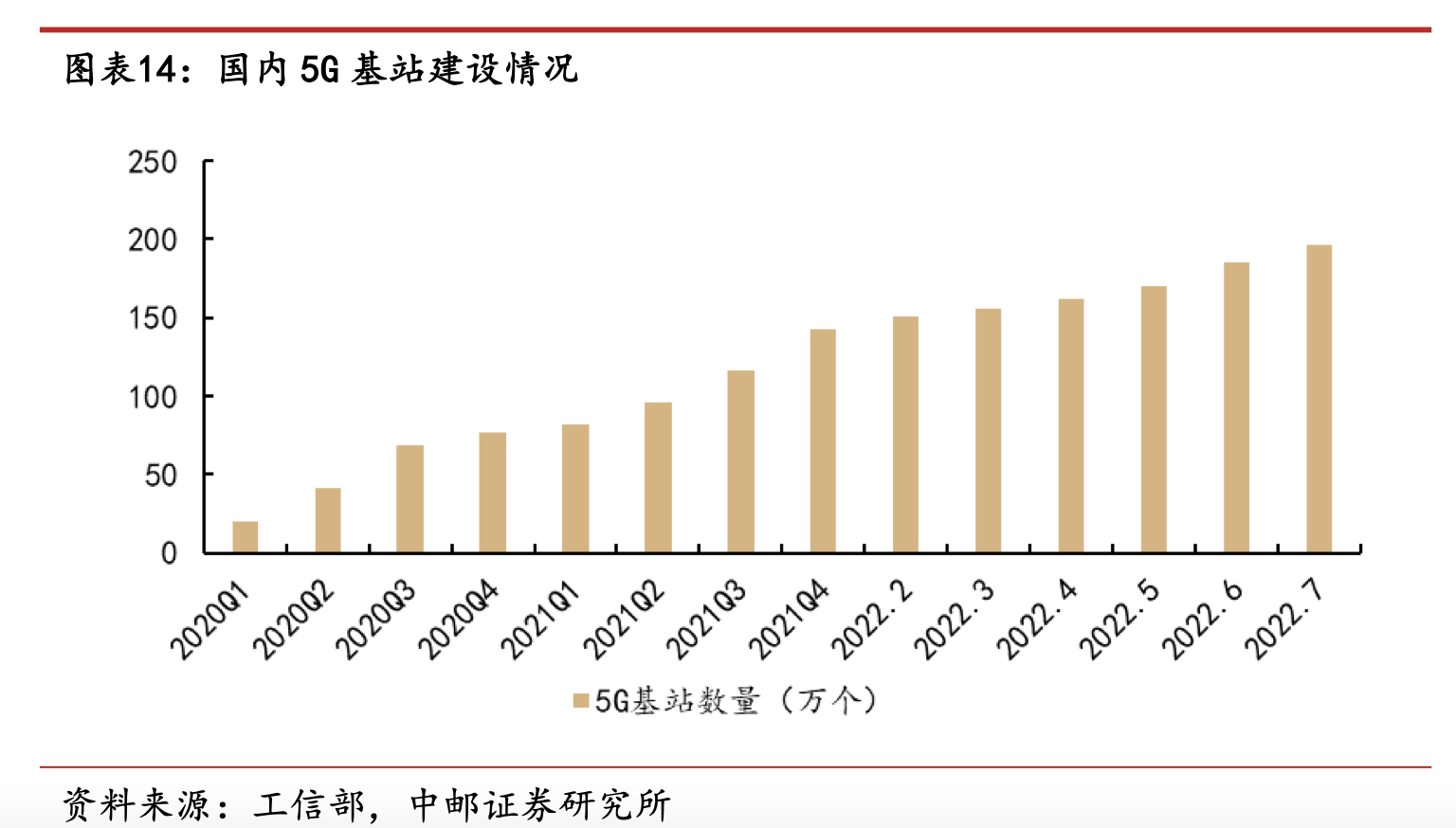

据工信部昨日消息,截至8月末,我国5G基站总数达210.2万个,占移动基站总数的19.8%,占比较上年末提升5.5个百分点。其中1-8月份新建5G基站67.7万个。

目前来看,前8月新建5G基站总数已超全年预期目标。此前,工信部曾表示基础网络建设将保持适度超前的观点。对此,中邮证券在9月19日研报中提到,参考《“十四五”信息通信行业发展规划》,预计2023年和2025年国内5G基站数量将分别达到252万站和364万站,以及工信部推测,未来2-3年,国内5G基站将保持年均60万站以上的建设节奏。

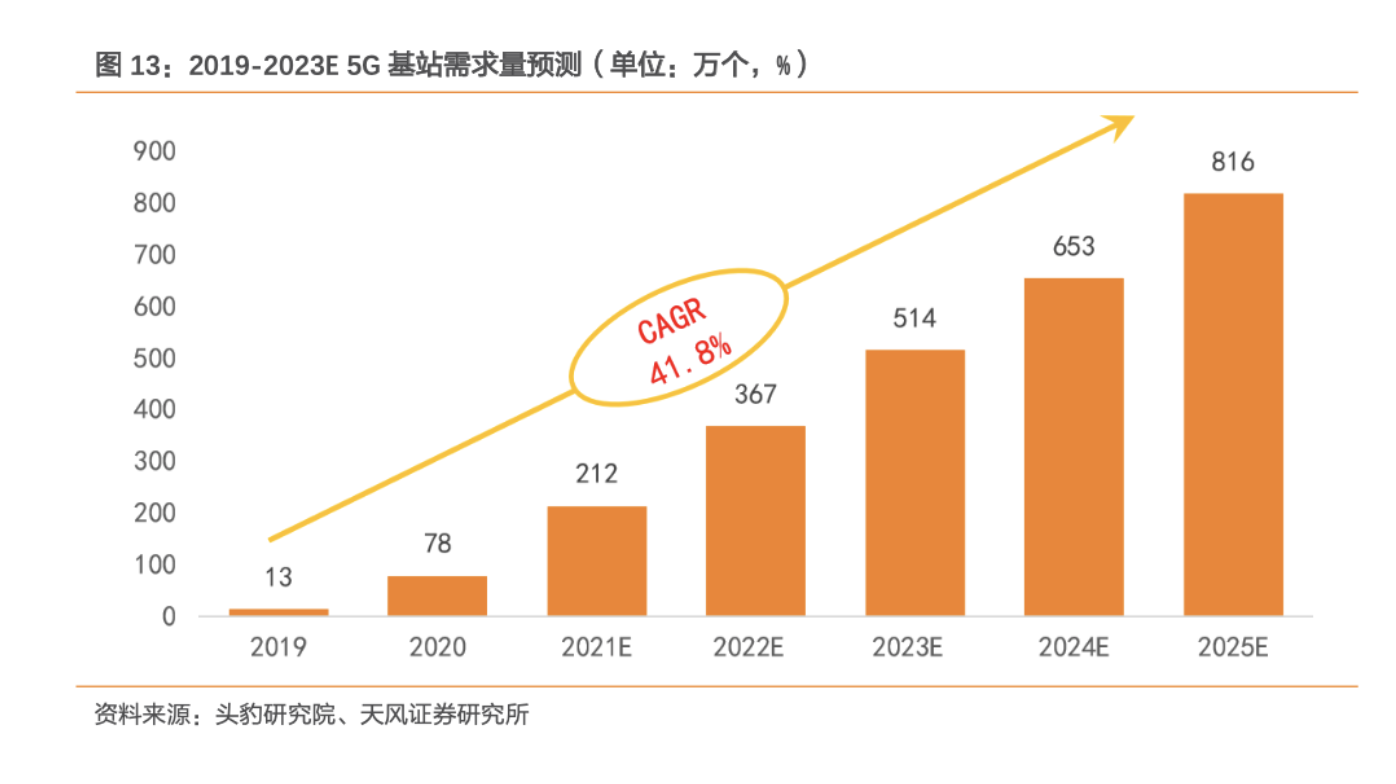

东吴证券在5月1日研报中认为,2020-2023年将是5G网络的主要投资期,其中,作为5G网络建设的最大资本支出,无线基站凭借更多的数量与更高的成本,在未来几年预计占据每年千亿级别的市场份额。

东吴证券在5月1日研报中认为,2020-2023年将是5G网络的主要投资期,其中,作为5G网络建设的最大资本支出,无线基站凭借更多的数量与更高的成本,在未来几年预计占据每年千亿级别的市场份额。根据天风证券在7月23日研报中进一步测算,按照中国移动、中国电信和中国联通三大运营商的5G基站建设计划推算,5G基站的需求量将由2019年13万个增长至2025年的816万个,CAGR约为41.6%,迎高速增长。

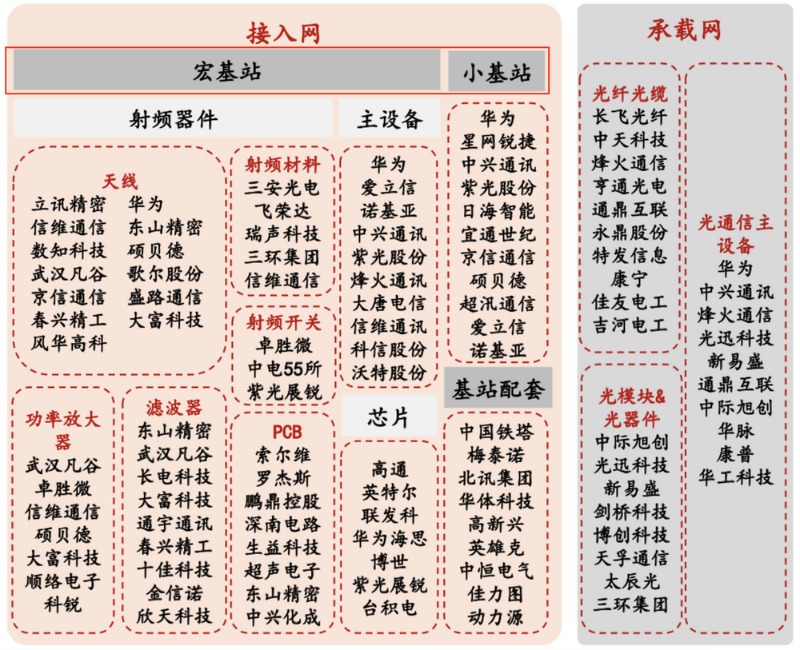

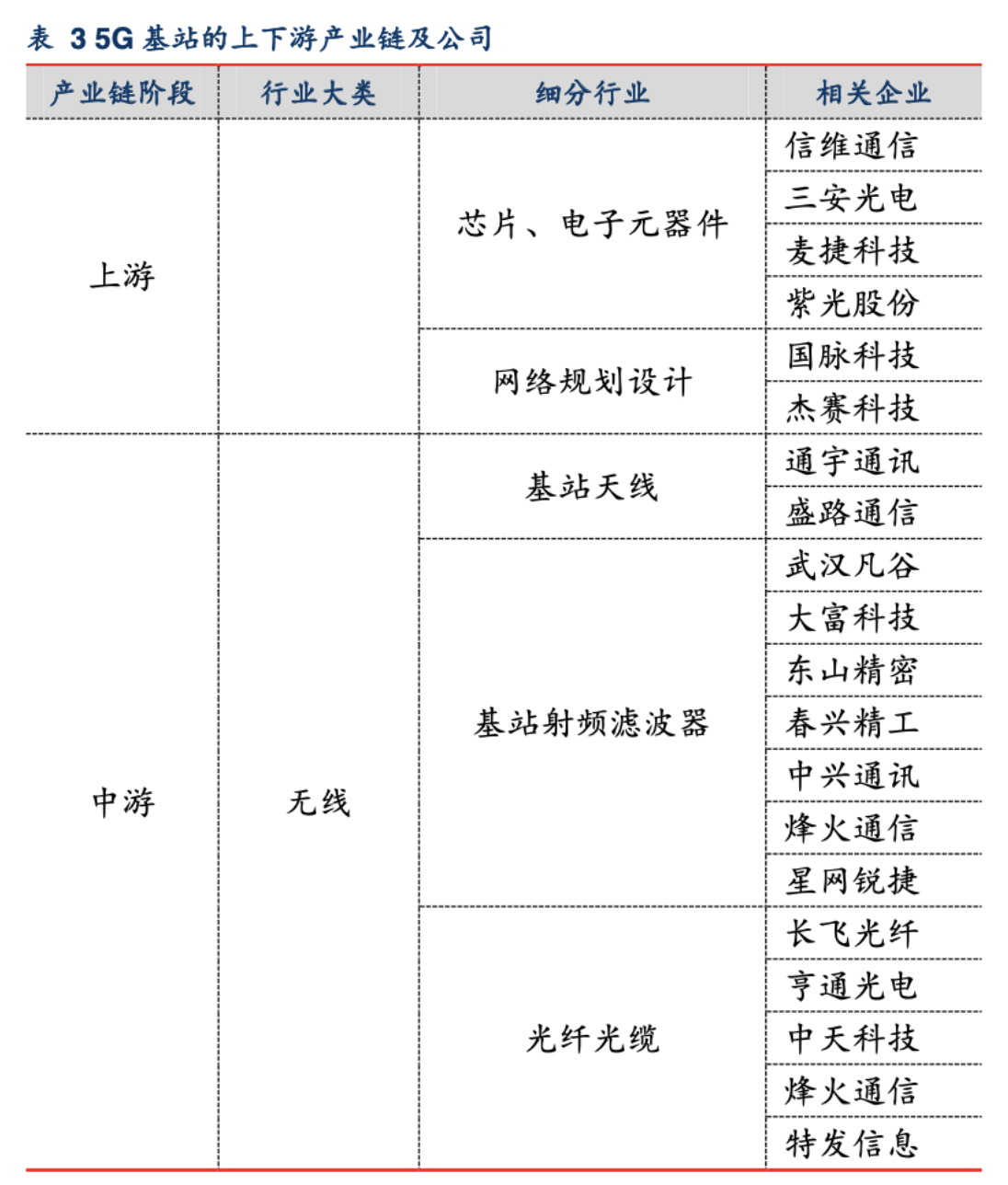

公开资料显示,5G基站产业链主要分为网络规划设计、基站天线、射频滤波器、光纤光缆,以及光模块等环节。在5G基础设施建设的过程中,当中,宏基站和小基站为5G组网重要组成部分。

公开资料显示,5G基站产业链主要分为网络规划设计、基站天线、射频滤波器、光纤光缆,以及光模块等环节。在5G基础设施建设的过程中,当中,宏基站和小基站为5G组网重要组成部分。 据前瞻产业研究院预测,5G宏基站建设步伐先行于5G小基站。2023年是5G宏基站建设的高峰期,宏基站数量预计可达到90万站。首创证券研报预测,十年国内5G宏基站数量约为4G基站1-1.2倍,合计500-600万个。

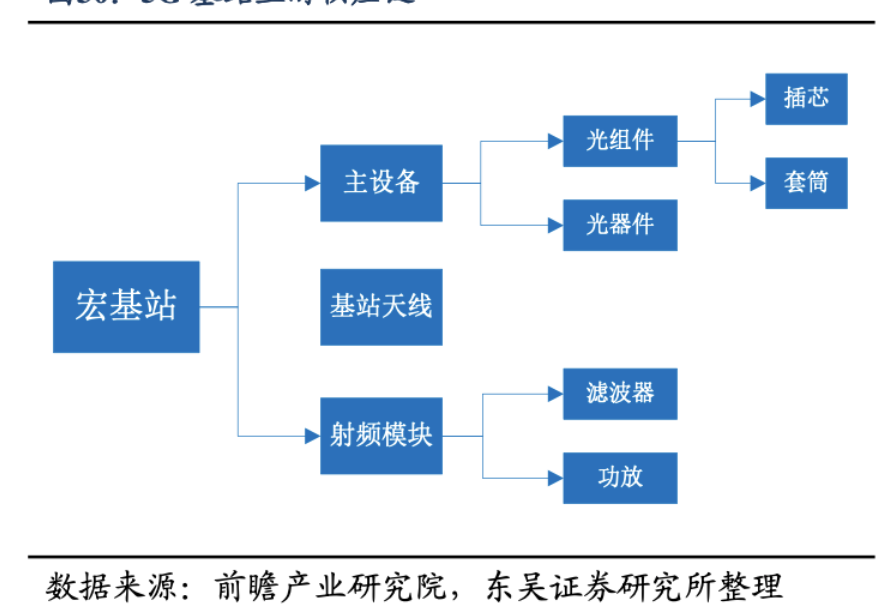

据前瞻产业研究院预测,5G宏基站建设步伐先行于5G小基站。2023年是5G宏基站建设的高峰期,宏基站数量预计可达到90万站。首创证券研报预测,十年国内5G宏基站数量约为4G基站1-1.2倍,合计500-600万个。在宏基站中,主要组成部分为主设备、光模块、射频模块以及基站天线;配套设施主要有电源设备、光纤等。

在国内5G主设备市场中,华为、中兴通讯、爱立信位列前三,市场份额分别为58%、31%和6%。其中,中兴通讯已为全球5G技术研究和标准制定的主要参与者。

在国内5G主设备市场中,华为、中兴通讯、爱立信位列前三,市场份额分别为58%、31%和6%。其中,中兴通讯已为全球5G技术研究和标准制定的主要参与者。另外,根据梳理统计,基站天线主要涉及公司为盛路通信、立讯精密、通宇通讯、京信通信、风华高科;射频模块主要涉及公司为三安光电、飞荣达、瑞声科技、三环集团、卓胜微、星网锐捷、东山精密;光模块主要涉及公司中际旭创、光迅科技、中兴通讯、烽火通信;光纤光缆主要涉及公司为长飞光纤、亨通光电、中天科技、中航光电。

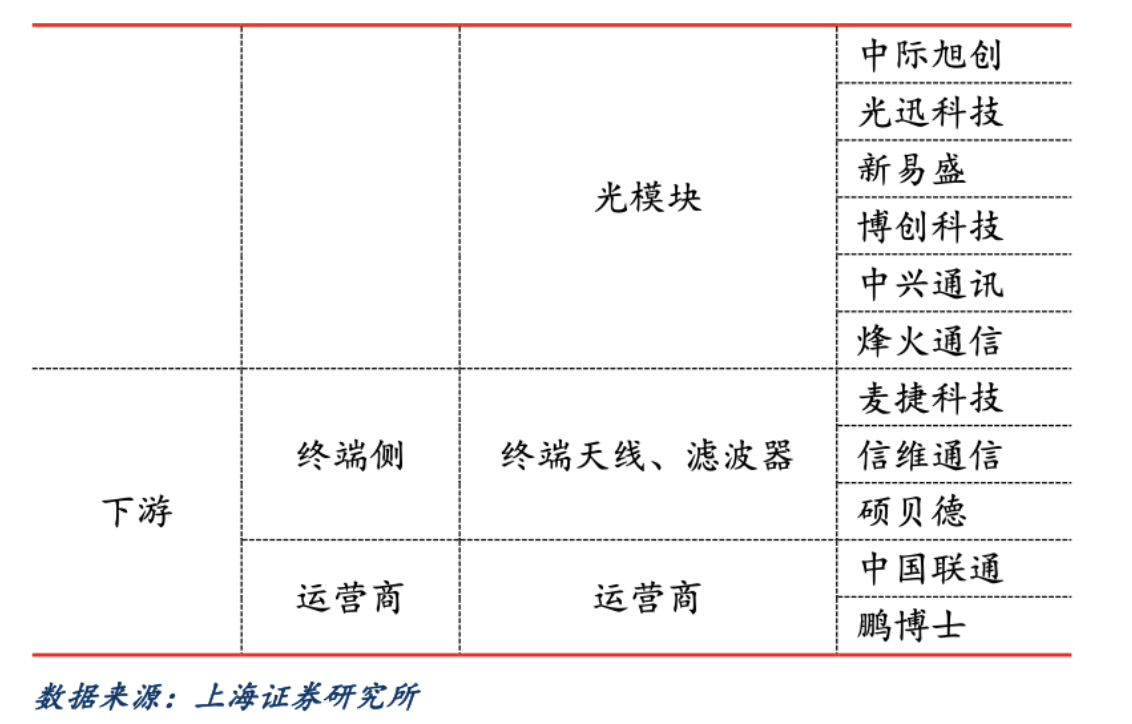

除宏基站外,拉长时间来看,首创证券认为,2024年将是5G小基站建设的高峰时期,小基站数量预计达到200万站。2022-2024年,新增基站处于快速增长期。目前,星网锐捷、中兴通讯、宜通世纪、超汛通信等公司均有小基站业务布局。

除宏基站外,拉长时间来看,首创证券认为,2024年将是5G小基站建设的高峰时期,小基站数量预计达到200万站。2022-2024年,新增基站处于快速增长期。目前,星网锐捷、中兴通讯、宜通世纪、超汛通信等公司均有小基站业务布局。方正证券刘子睿在1月24日研报中亦认为,小基站部署灵活,适合热点区域的覆盖,因而,宏基站与小基站的组合会大大增加基站天线需求量。目前,基站天线市场快速增长的同时,还正经历新技术、新材料驱动下的产业升级。其中,新材料塑料振子获厂商推崇,飞荣达、硕贝德、信维通信、东创精密、阿莱德、京信通信、瑞贝斯、银宝山新等均掌握此种技术。

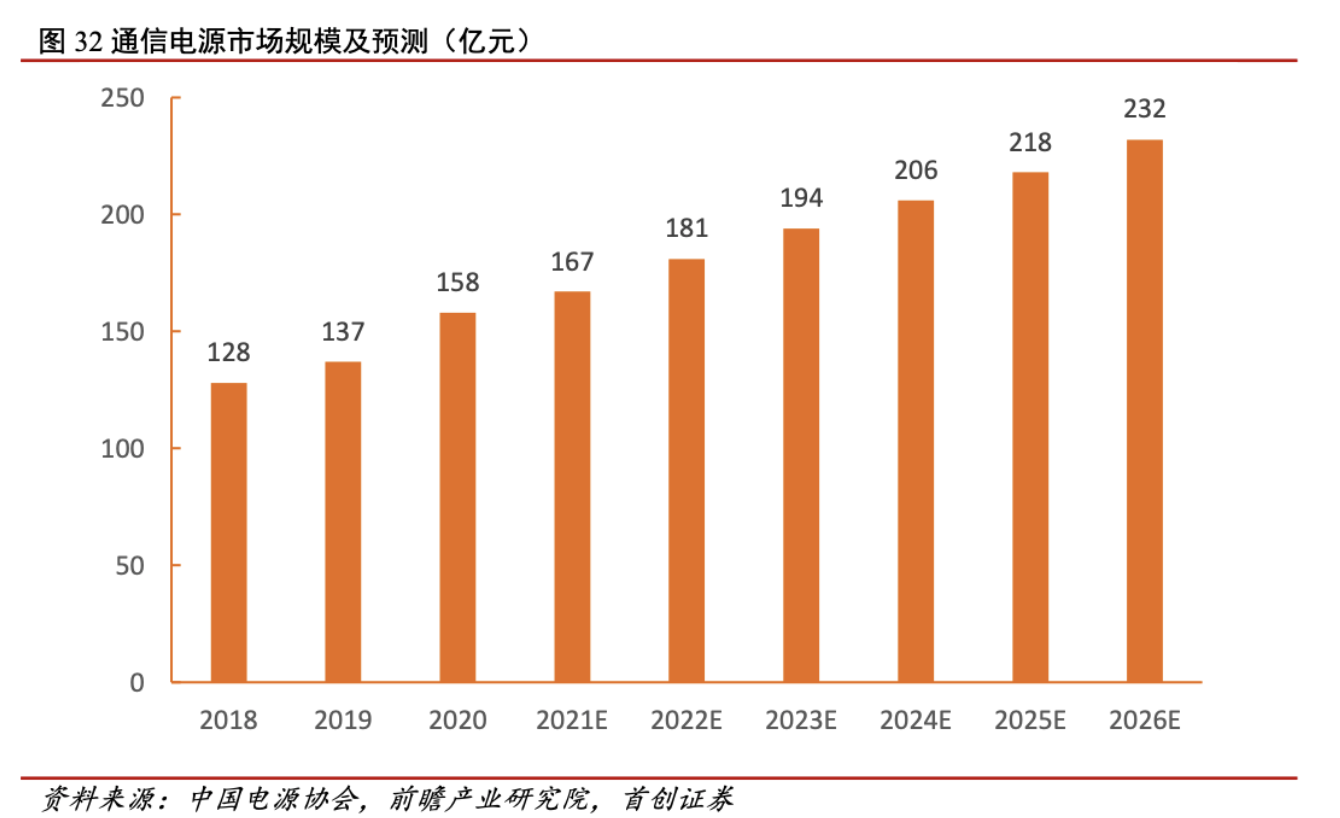

此外,首创证券提到,相较于4G通信,5G对电源的要求更为苛刻,要求电源具备更大的输出功率和更高效率,5G电源的单机价值量明显高于4G电源。根据中国电源协会统计,随5G建设加速推进,2021-2026年,我国通信电源年复合增长率达6.79%。

在配备设备领域,新雷能、动力源、中恒电气当前为通信电源行业领先企业。其中,新雷能去年获海外客户Baytec通信电源产品采购订单,2022年1-3 月为公司贡献营收1.07亿元,是其2021年全年营收贡献的70%。

在配备设备领域,新雷能、动力源、中恒电气当前为通信电源行业领先企业。其中,新雷能去年获海外客户Baytec通信电源产品采购订单,2022年1-3 月为公司贡献营收1.07亿元,是其2021年全年营收贡献的70%。但同时,需要注意的是,有业内观点提到,因5G网络引入网络功能虚拟化、边缘计算等新技术,打破了传统电信网络的封闭性,因此面临新的风险问题,对数据保护、安全防护和运营部署等方面均提出了更高要求。

同时,有市场人士认为,由于5G产品研发难度相对更大、生命周期更长,在如今5G研发、产业化加快的情况下,不能跟上产业链步伐的供应商可能会面临淘汰。

(文章来源:财联社)

免责申明:

本站部分内容转载自国内知名媒体,如有侵权请联系客服删除。